Pour un investisseur français, 2024 fut une année ambivalente. La chute de l’euro et l’emballement de Wall Street ont généré des gains importants pendant que la situation française n’a cessé de se dégrader. Je suis malheureusement pessimiste pour la France en 2025. Cela m’a conduit à liquider à contrecœur une partie de mes actions françaises. Je me propose de vous exposer mes craintes, mais aussi mes espoirs dans ce nouveau reporting.

Reporting arrêté au 31/12/2024

Avertissement : Je ne suis qu’un amateur qui partage ses réflexions et ses expériences. Votre situation patrimoniale et vos besoins sont forcément différents des miens. Tout ce que je partage doit être pris avec le recul qui s’impose !

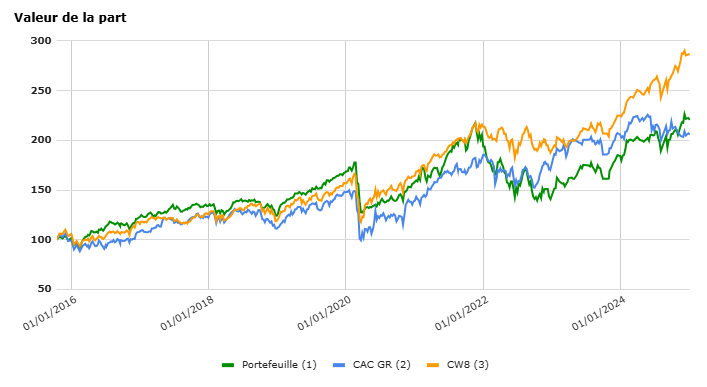

Performance

- Valeur du portefeuille : 392 644 €

- Performance 2023 : +19,07% (+ 58 892€)

- Valeur de la part (depuis octobre 2015) : 219,8 (TRI annualisé : 9,3%)

Avec un +19% en 2024 suivant un +30% en 2023, je devrais être satisfait. Ça serait oublier qu’une performance en bourse ne vaut que par rapport aux marchés. À ce compte-là, le MSCI World en euros incarné par le CW8 fait bien mieux en affichant un impressionnant +27% en 2024. À l’inverse, le CAC 40 gross retrun est à peine à l’équilibre sur l’année (+0,9%). Le CAC Small est encore plus mal placé avec ‑8% sur l’année et surtout de très gros gadins sur certaines small. Mon portefeuille étant directement exposé à la France pour presque 25% jusqu’en juin (10% maintenant, j’y reviendrai), ma performance est tout juste correcte, d’autant que de l’autre côté de l’Atlantique, j’ai pleinement bénéficié des hausses de Nvidia et Palantir.

Commentaires

L’inquiétant décrochage européen

En tant qu’invertisseur français, comment ne pas évoquer le climat politico-économique dans notre beau pays. Disons-le clairement, l’Europe et particulièrement la France m’inquiètent. Les Français n’ont pas pleinement conscience du décrochage que nous vivons.

Alors que le niveau de vie des Américains et des Français était comparable dans les années 1980, un gap s’est creusé. Insidieusement, sans faire le quart du bruit dans les médias d’une réformette des retraites, mais la réalité est là : il sera demain impossible pour la classe moyenne française de payer à ses enfants les mêmes jouets et consoles de jeux que la classe moyenne aux États-Unis.

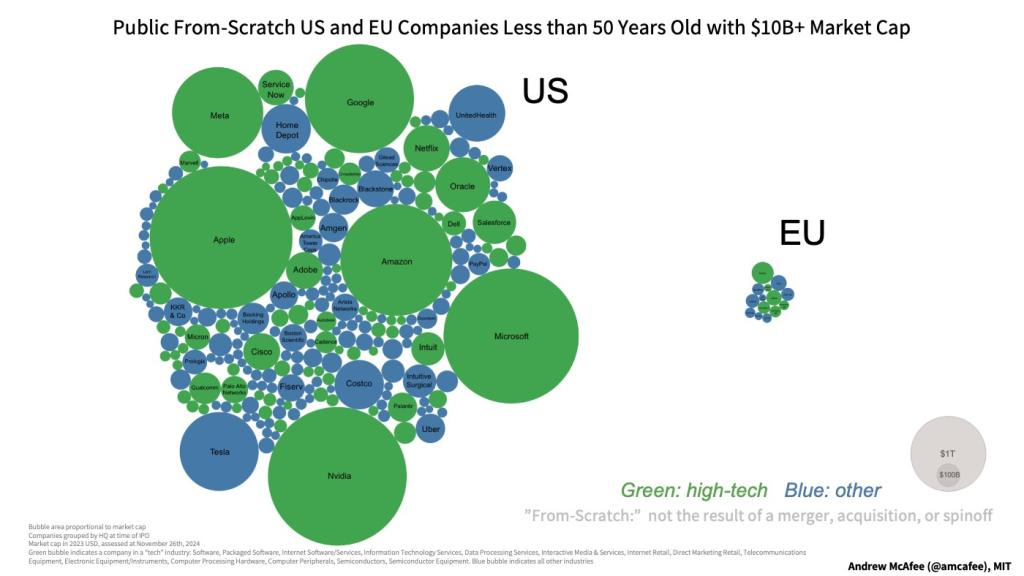

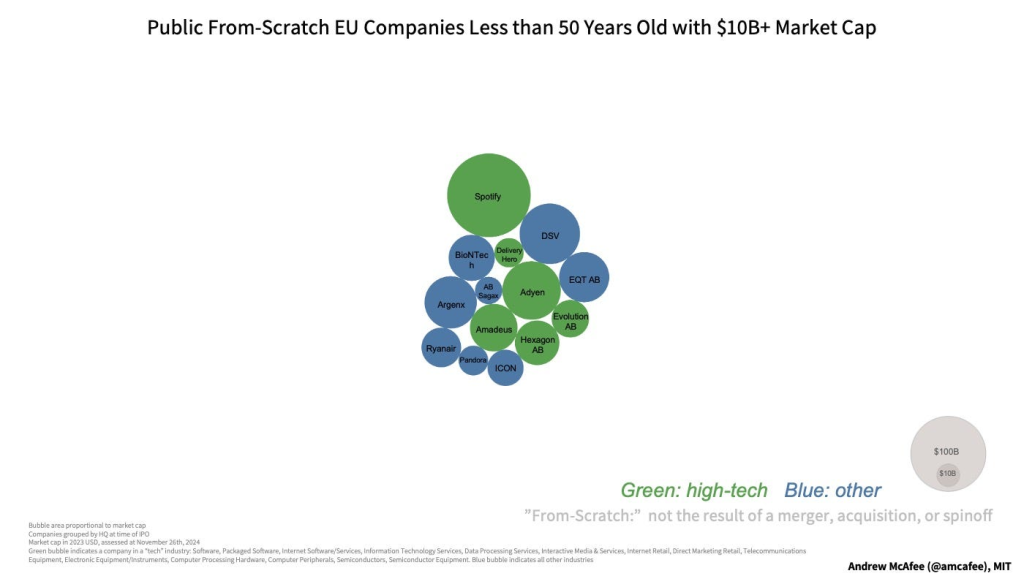

Le décrochage européen s’observe nulle part mieux qu’en bourse. Regardez ce graphique qui compare la taille des entreprises cotées en bourse en Europe et aux Etats-Unis en ne sélectionnant que les entreprises créées il y a moins de 50 ans à partir de zéro (from-scratch).

Pour un investisseur purement européen, ce désastre a un coût énorme. Il a manqué Apple, Microsoft, Google, Amazon, Nvidia et tant d’autres.

On peut disserter longuement sur les causes de l’échec européen. Poids excessif de l’État ? Suicide réglementaire ? Poids des idéologies de gauche ? Manque de travail ? Haine du progrès technologique ? Toujours est-il qu’en tant qu’investisseur, il y a de quoi s’inquiéter. D’autant que les causes du déclin me semblent toujours en cours. En ce qui concerne la France, on court même joyeusement vers le mur en accélérant. Les événements politiques de l’année 2024 ont fait plus que le démontrer. D’ici 2027, la France pourrait bien s’orienter vers un socialisme (de droite ou de gauche, peu importe) alors que le reste du monde commence à connaître une nouvelle révolution libérale. Redite des années 1980 où la France élisait François Mitterrand pendant que Reagan et Thatcher accédaient au pouvoir ?

Ce climat est la première raison de mes allégements en Europe et particulièrement en France. Nos entreprises courent une course internationale avec des boulets réglementaires, fiscaux et politiques aux pieds. Peu importe leur excellence, on ne peut pas gagner une course aussi compétitive avec des réglementations folles et une fiscalité tout aussi imprévisible que pénalisante.

La deuxième raison de mon désengagement partiel de la bourse française, c’est tout simplement que je suis un Français en France ! Autrement dit, je suis déjà très exposé au risque français de part mon travail, mes investissements immobiliers et professionnels. Investir à l’étranger est de ce point de vue une saine diversification, d’autant que je n’ai aucune envie de quitter mon pays dans lequel on est par ailleurs si bien. C’est ce que j’appelle l’exil intérieur : rester physiquement en France, mais déplacer peu à peu le centre de ses intérêts financiers ailleurs.

Des valorisations exigeantes

Malgré mes craintes, rien ne dit que la performance boursière de la France sera mauvaise en 2025. D’abord, mon expérience du market timing prouve que je suis une boussole qui indique le sud en la matière. 😅 Ensuite, l’Allemagne démontre que la bourse peut avoir de bonnes performances pendant une crise profonde (le Dax est à +20% en 2024).

Surtout, l’Europe est la seule zone (avec la Chine…) où les valorisations restent raisonnables. Une remontée mécanique des valorisations en Europe n’est pas du tout à exclure à moyen terme. Une revalorisation … c’est l’une des rares raisons qui me fait espérer de l’Europe. Car, en ce qui concerne la profitabilité, la croissance et l’innovation, on ne voit pas grand-chose venir en dehors des USA. Malheureusement.

À propos d’innovation, l’année dernière à la même époque, j’écrivais que 2024 serait une année centrée sur l’intelligence artificielle. Ce fut le cas. Et comment ! L’IA est partout. Certains parlent de bulle. On n’en est effectivement pas loin. Ça serait d’ailleurs logique, car c’est le mode de financement des grandes révolutions technologiques avant que l’on en connaisse précisément les gagnants : les investisseurs arrosent large en espérant tomber sur un vainqueur.

Si on conjugue le début d’une bulle sur l’IA à l’engouement généralisé pour les actions américaines, on arrive à des valorisations particulièrement hautes sur les indices US qui concentrent pour mémoire 70% de la valeur de l’indice MSCI Word. Autrement dit, une correction aux Etats-Unis ferait mal à beaucoup de monde. Or, cette correction n’est pas du tout à exclure. On ne peut pas nier que le marché américain reste très cher.

Pour que ça tienne, il faut à mon sens :

- que la Fed continue de baisser ses taux, il faut donc surveiller :

- l’inflation : une reprise de la dynamique haussière ferait reculer la Fed avec à la clé un très probable dérochage des marchés (ceux-ci anticipent clairement une poursuite de la baisse des taux),

- l’impact des droits de douane promis par Trump : les droits de douane sont par définition inflationnistes, pour l’instant il est très difficile de prévoir ce qui sera réellement fait en la matière, mais si « ça tape » fort, ça peut générer un pic d’inflation aux Etats-Unis retardant d’autant les baisses des taux.

- que les bénéfices par action (EPS) progressent sensiblement l’année prochaine, ce qui implique de surveiller :

- la croissance économique aux Etats-Unis : sur ce point le marché est particulièrement confiant, le moindre coup de froid pourrait faire mal,

- les réformes fiscales Trump : on parle d’un IS à 15% pour le made in USA ! Les EPS devraient bénéficier de ces allégements,

- une panne dans la croissance d’un leader de la cote comme Nvidia pourrait secouer toutes les valorisations qui ont profité de la hype de l’IA.

Aucune prévision de ma part, mais je pense qu’il y a de bonnes chances qu’aucun de ces risques — hors cygne noir — ne se matérialise au point d’envoyer le marché au tapis. D’autant qu’on a maintenant à la Maison-Blanche un Trump qui va évaluer la réussite de sa politique économique à l’aune de l’évolution du S&P 500. Ce sera peut-être au prix d’une dégradation de la situation américaine à plus long terme, mais pas dès 2025 à mon sens.

Pour finir, alors que certains observateurs s’inquiètent de l’engouement de la jeune génération pour les ETF, je vois plutôt ça comme quelque chose de positif. D’abord, les ETF larges diluent le risque de se faire rincer du fait d’un manque de diversification. Ensuite sur le fond, beaucoup de jeunes comprennent que la bourse est un moyen de profiter du système capitaliste. Qu’une large part d’investisseurs se tourne vers la bourse peut au passage justifier des hausses de valorisation. Un peu à l’image de l’immobilier qui est devenu hors de prix dans les grandes villes, les actions peuvent devenir plus chères tout simplement parce que beaucoup de monde souhaite acheter des entreprises de qualité. Si ce phénomène est durable, il n’est pas exclu que les valorisations soient durablement plus hautes aux Etats-Unis comme elles le sont depuis très longtemps dans certains pays d’Asie.

Changements de positions

Beaucoup de mouvement en 2024 ! Le portefeuille est passé de plus de 120 lignes en fin d’année dernière à 80 aujourd’hui. Ma volonté de diminuer mon exposition à la France a motivé de nombreuses ventes, mais il s’agit aussi d’un besoin plus général de simplifier mon portefeuille. Pour cela, je me suis séparé en priorité des lignes pour lesquels le temps a révélé une erreur d’appréciation de ma part ou — encore plus grave — un défaut de compréhension du fonctionnement de l’entreprise et de son marché. Mine de rien, il s’agit d’une erreur très fréquente en stock picking : croire que l’on comprend une entreprise après avoir lu son rapport annuel et quelques documents annexes. Le biais du débutant qui surestime ses compétences est pourtant bien connu sous le nom d’effet Dunning-Kruger.

Je ne vais pas reprendre chaque mouvement de l’année. Ils sont trop nombreux et pas très intéressants pour ce qui concerne la France. Pas très intéressants parce que la plupart des ventes procèdent d’une volonté de réorienter mon portefeuille vers une exposition « monde » plus que d’une appréciation de l’entreprise vendue elle-même. Du reste, il s’agit souvent d’entreprises que j’estime, autant ne pas les citer dans un mauvais contexte. A contrario, j’affiche fièrement ne pas avoir vendu une action LVMH ou Hermès. Je les pense aptes à résister à beaucoup de choses, y compris à la folie politique française.

Concrètement, sur le PEA, la plupart des ventes a été réinvestie dans l’ETF World d’iShares WPEA accessible sans frais chez Boursorama et sur l’ETF à effet de levier d’Amundi CL2 répliquant le MSCI USA avec un levier de 2 (quasi équivalent d’un S&P 500 x2). Au registre des regrets, je dois citer le fait de ne pas avoir eu la main plus lourde l’année dernière à la même époque sur le CL2. J’avais bien senti le potentiel du marché, mais comme souvent j’ai procédé trop lentement par peur de me tromper.

En compte titres, un mot sur Nvidia dont la performance a été en 2024 encore spectaculaire ! J’ai pourtant plusieurs fois vendu une partie de ma ligne, car elle devenait trop importante. Sans ces ventes, elle dépasserait 10% du portefeuille, ce qui est bien au-delà de ce que je m’autorise sur une seule ligne. J’ai notamment réinvesti ces gains ainsi que les allégements français dans des entreprises déjà en portefeuille (Cloudflare, IDEXX Laboratories, Berkshire Hathaway, Salmar, Qt group…) ou d’autres que je n’avais pas encore (Revenio, ChemoMetec, Sectra dans le nord de l’Europe, Descartes Systems au Canada…). J’exposerais peut-être prochainement mes thèses d’investissement sur ces dossiers.

Pour finir, en bas de ce reporting, une grande nouveauté dans mon mindset d’investisseur : une microposition en bitcoin au travers de l’ETP WisdomTree Physical Bitcoin Securities ! Attention, c’est surement une forme de capitulation de ma part à force de m’être trompé sur le bitcoin. J’ai toujours pensé que les crytomonnaies n’avaient aucune utilité dans des pays dotés d’une monnaie stable. Surtout, j’ai une très mauvaise image du secteur crypto que je vois comme peuplé d’escrocs alimentant un Ponzi géant. Seulement, à un moment, il faut voir la réalité : ceux qui « y croient » sont de plus en plus nombreux. Peu importe les vertus réelles du bitcoin, si de nombreuses personnes lui accordent une valeur croissante, alors il vaut de plus en plus cher. L’or lui-même est valorisé parce que l’humanité « y croit », bien au-delà de sa valeur d’utilité. Avant même l’élection de Trump, la campagne présidentielle américaine a été pour moi un révélateur : les deux camps essayaient de démontrer qu’ils étaient pro-cryptos.

Le « marché » politique a bien senti l’air du temps : être hors système devient mainstream pendant que la défiance s’installe envers tout ce qui émane des autorités constituées (États, banques centrales, etc.). Les projets de Trump en la matière risquent bien de faire entrer encore davantage les cryptos dans les moeurs, les rendant désirables pour beaucoup d’investisseurs particuliers, mais aussi professionnels. Il y a là une forte marge de progression. Pour finir, si j’ai choisi d’investir dans le bitcoin, c’est parce que c’est la star des crypto malgré ses imperfections techniques. Comme je l’ai entendu, « le bitcoin est la fois la première et la dernière des cryptos, parce qu’elle a répondu à un besoin, la question est maintenant close ». Quand on voit la popularité du bitcoin comparée aux autres cryptos pourtant techniquement meilleures, je ne suis pas loin de me laisser convaincre par ce raisonnement.

Vous connaissez maintenant les raisons de ce micro investissement dans un ETP Bitcoin. Attention, je ne suis sûr de rien !

Portefeuille

Le portefeuille compte désormais 80 lignes. Il y a maintenant deux ETF dans le top 10, ce qui simplifie le suivi et ramène l’exposition directe à la France autour de 10%. Dans l’idéal, j’aimerais descendre à moins de 60 actions détenues en direct.

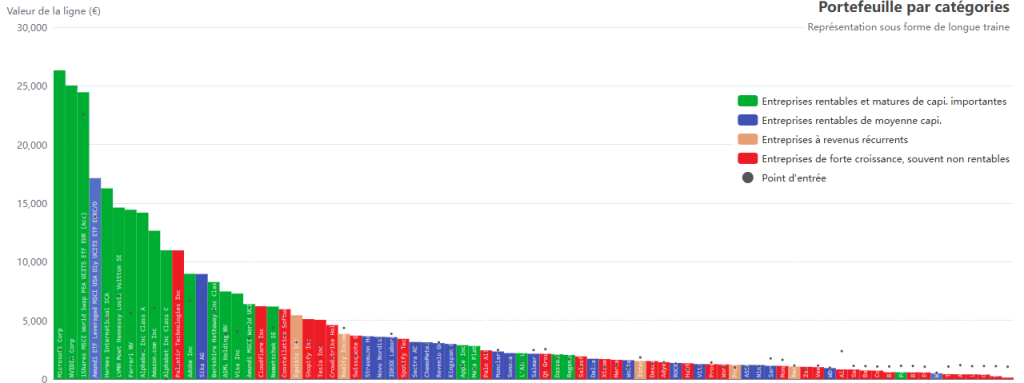

Avant de conclure, voici ma fameuse (?) représentation du portefeuille sous forme de longue traine :

Maintenant, le moment que vous attendez tous : l’intégralité du portefeuille avec le montant des plus ou moins value. Je suis l’un des rares sur le web francophone à afficher cette transparence. 😉

| Microsoft Corp | 26318€ | 7.2% | +960.3% | +23836€ |

| NVIDIA Corp | 25026€ | 6.8% | +1319.5% | +23263€ |

| iShares MSCI World Swap PEA UCITS ETF EUR (Acc) (PEA) | 24450€ | 6.6% | +8.3% | +1877€ |

| Amundi ETF Leveraged MSCI USA Dly UCITS ETF EURC/D (PEA) | 17132€ | 4.7% | +23.8% | +3295€ |

| Hermes International SCA (PEA) | 16254€ | 4.4% | +213.8% | +11074€ |

| LVMH Moet Hennessy Louis Vuitton SE (PEA) | 14617€ | 4.0% | +105.4% | +7501€ |

| Ferrari NV (PEA) | 14434€ | 3.9% | +156.0% | +8797€ |

| Alphabet Inc Class A | 14184€ | 3.9% | +302.5% | +10660€ |

| Amazon.com Inc | 12645€ | 3.4% | +108.7% | +6587€ |

| Alphabet Inc Class C | 10976€ | 3.0% | - | +10976€ |

| Palantir Technologies Inc | 10970€ | 3.0% | +839.2% | +9802€ |

| Adobe Inc | 8970€ | 2.4% | +34.0% | +2278€ |

| Sika AG | 8953€ | 2.4% | +37.1% | +2421€ |

| Berkshire Hathaway Inc Class B | 8273€ | 2.2% | +40.3% | +2378€ |

| ASML Holding NV (PEA) | 7466€ | 2.0% | +96.9% | +3673€ |

| Visa Inc | 7286€ | 2.0% | +79.1% | +3218€ |

| Amundi MSCI World UCITS ETF — EUR (D) (PEA) | 6390€ | 1.7% | +85.5% | +2945€ |

| Cloudflare Inc | 6206€ | 1.7% | +83.0% | +2816€ |

| Nemetschek SE (PEA) | 6178€ | 1.7% | +42.1% | +1830€ |

| Constellation Software Inc. | 5954€ | 1.6% | +60.2% | +2238€ |

| Equinix Inc | 5435€ | 1.5% | +73.5% | +2303€ |

| Shopify Inc | 5107€ | 1.4% | +61.4% | +1942€ |

| Tesla Inc | 5043€ | 1.4% | +75.6% | +2172€ |

| Crowdstrike Holdings Inc | 4602€ | 1.3% | +156.1% | +2805€ |

| Realty Income Corp | 3848€ | 1.0% | -11.6% | -505€ |

| Swissquote Group Holding SA | 3702€ | 1.0% | +88.7% | +1740€ |

| Straumann Holding AG | 3646€ | 1.0% | +68.5% | +1482€ |

| Novo Nordisk A/S | 3599€ | 1.0% | +3.1% | +109€ |

| IDEXX Laboratories Inc | 3574€ | 1.0% | -7.3% | -280€ |

| Spotify Technology SA | 3429€ | 0.9% | +165.2% | +2136€ |

| Sectra AB | 3158€ | 0.9% | +15.4% | +422€ |

| ChemoMetec A/S | 3129€ | 0.9% | +8.0% | +232€ |

| Revenio Group Oyj | 3057€ | 0.8% | -2.2% | -68€ |

| Kingspan Group | 2993€ | 0.8% | +16.1% | +416€ |

| Apple Inc | 2887€ | 0.8% | +156.6% | +1762€ |

| Meta Platforms Inc | 2812€ | 0.8% | +223.2% | +1942€ |

| Palo Alto Networks Inc | 2447€ | 0.7% | +8.0% | +181€ |

| Moncler SpA (PEA) | 2345€ | 0.6% | -5.0% | -124€ |

| Sonova Holding AG | 2206€ | 0.6% | +51.2% | +747€ |

| L’Air Liquide Sct nnym pr l’td t l’xpltt (PEA) | 2197€ | 0.6% | +46.7% | +699€ |

| Salmar ASA | 2156€ | 0.6% | -12.6% | -311€ |

| Qt Group Oyj | 2150€ | 0.6% | -15.4% | -392€ |

| Dassault Systemes SE (PEA) | 2111€ | 0.6% | +20.7% | +361€ |

| Regeneron Pharmaceuticals Inc | 2053€ | 0.6% | +19.6% | +336€ |

| Salesforce Inc | 1927€ | 0.5% | +84.6% | +883€ |

| Delta Plus Group S.A. (PEA) | 1730€ | 0.5% | +49.0% | +569€ |

| Xiaomi Unsponsored ADR Representing 5 Ord Shs | 1701€ | 0.5% | +69.4% | +697€ |

| MercadoLibre Inc | 1633€ | 0.4% | +39.1% | +459€ |

| Wolters Kluwer NV (PEA) | 1604€ | 0.4% | +68.9% | +654€ |

| Interpump Group SpA (PEA) | 1536€ | 0.4% | -16.6% | -306€ |

| Descartes Systems Group Inc | 1532€ | 0.4% | +19.4% | +249€ |

| Adyen NV (PEA) | 1437€ | 0.4% | +0.2% | +2€ |

| ROCKWOOL A/S Class B | 1369€ | 0.4% | +3.5% | +47€ |

| HubSpot Inc | 1339€ | 0.4% | +57.5% | +489€ |

| Vitrolife AB | 1274€ | 0.3% | +22.4% | +233€ |

| Prosus NV (PEA) | 1266€ | 0.3% | -10.2% | -143€ |

| Workday Inc | 1239€ | 0.3% | +18.6% | +194€ |

| Prologis Inc | 1218€ | 0.3% | +24.1% | +236€ |

| ASSA ABLOY AB | 1196€ | 0.3% | +21.9% | +215€ |

| Nintendo ADR | 1195€ | 0.3% | +9.8% | +107€ |

| Sartorius Stedim Biotech SA (PEA) | 1132€ | 0.3% | -35.5% | -624€ |

| Mongodb Inc | 1118€ | 0.3% | -31.6% | -516€ |

| Recordati Industria Chmc Frmctc SpA (PEA) | 1063€ | 0.3% | -7.2% | -82€ |

| Zscaler Inc | 1040€ | 0.3% | +18.8% | +165€ |

| Veeva Systems Inc | 1010€ | 0.3% | -11.9% | -136€ |

| WD-40 Co | 932€ | 0.3% | -3.8% | -37€ |

| Alibaba Group Holding Ltd | 816€ | 0.2% | -65.6% | -1558€ |

| Sea Ltd | 815€ | 0.2% | -27.1% | -303€ |

| Baidu Inc | 729€ | 0.2% | -33.7% | -370€ |

| Coupang Inc | 718€ | 0.2% | -32.5% | -345€ |

| Blackline Inc | 584€ | 0.2% | -45.4% | -485€ |

| PayPal Holdings Inc | 574€ | 0.2% | -48.7% | -544€ |

| Block Inc | 571€ | 0.2% | -48.6% | -541€ |

| Etsy Inc | 559€ | 0.2% | -46.6% | -487€ |

| WisdomTree Physical Bitcoin Securities ETP | 487€ | 0.1% | -9.8% | -53€ |

| Twilio Inc | 415€ | 0.1% | -61.1% | -652€ |

| Align Technology, Inc. | 401€ | 0.1% | -66.0% | -778€ |

| Lightspeed Commerce Inc | 396€ | 0.1% | -63.6% | -694€ |

| Okta Inc | 378€ | 0.1% | -65.8% | -729€ |

| Schrodinger Inc | 241€ | 0.1% | -77.9% | -850€ |

| Moderna Inc | 120€ | 0.0% | -88.6% | -927€ |

Bonne santé financière à tous !

Merci pour le suivi. Très intéressant.

Merci !