Moncler est une entreprise italienne qui fabrique et commercialise des doudounes de luxe. Bien plus petite que les géants LVMH, Kering ou Richemond, Moncler fait preuve d’une grande agilité tout en pouvant profiter à terme du mouvement de consolidation du secteur.

Voici quelques opérations réalisées cette semaine. Je détaillerai l’état du portefeuille lors du très attendu reporting de fin du mois (si si, il est très attendu !), mais en voici déjà un aperçu.

Liquidation de la ligne Paysafe. J’avais acheté le SPAC Foley Trasimene Acquisition II Corp avant le merger avec Paysafe, mais l’opération était déjà connue. La thèse de départ est pour moi invalidée maintenant que le merger est fait. Il n’y aura pas de rattrapage de valorisation par rapport à Square et aux autres acteurs du paiement. Paysafe souffre en effet d’une croissance trop faible et d’une base d’utilisateurs moins qualitative. Il y a mieux à faire ailleurs. La ligne a été liquidée en légère moins-value.

Allégement de Dream Industrial. Je n’ai rien à reprocher à cette foncière canadienne industrielle avec un bel historique. La galaxie Dream a d’ailleurs toute ma confiance. Seulement, la ligne occupait une place trop importante par rapport à ses perspectives. Allégement en forte plus-value donc.

Nouvelle ligne Upstart. Une plateforme de prêts en forte croissance grâce à l’utilisation de l’IA.

Nouvelle ligne Workday. Des solutions dans le cloud pour faciliter la gestion financière, les relations humaines et la planification des entreprises.

Nouvelle ligne Hubspot. Logiciel pour mener des campagnes marketing en ligne, CRM axés sur les ventes et gestion des services clients numériques.

Aperçu des critères que j’analyse pour faire mes choix (source : Zonebourse et Moningstar). Premier constat, ces entreprises se payent cher. Paysafe est la moins chère à 6x les ventes, mais c’est au prix d’une croissance prévue et d’une marge brute plus faible. Si la croissance prévue par les analystes tient ses promesses, la meilleure affaire est incontestablement Upstart, surtout si on met en lumière sa market cap et son TAM potentiel.

Ceux qui me suivent depuis un moment savent que j’ai été un grand fan de foncières. J’ai investi pendant des années dans de nombreuses SIIC françaises et REITs nord-américaines avec un certain succès. Ce n’est que récemment que j’ai réorienté mon portefeuille vers des valeurs de croissance. Je reste toutefois convaincu de l’intérêt des foncières en bourse même pour des personnes qui n’ont a priori aucun intérêt pour l’investissement boursier.

Dans cet article, je vous propose de vous expliquer pourquoi toute personne voulant se constituer un revenu complémentaire gagnerait à investir en foncières cotées plutôt que dans des SCPI, dans de l’immobilier en direct ou dans tous les montages à la con qu’on peut lui proposer.

J’ai récemment souscrit un crédit de 13 000 euros chez Boursorama à un taux canon grâce à mon PEA. Encore une fois, la banque en ligne se distingue par ses procédures simples et rapides !

Il existe énormément de manières de présenter son portefeuille. La plus simple est bien entendu de le voir comme un ensemble de lignes que l’on classe généralement de la plus grosse à la plus petite. C’est ce que je fais à la fin de mes reportings (exemple ici). C’est déjà très utile pour prendre conscience du poids de chaque ligne. Cela peut malheureusement être trompeur, car une représentation par lignes ne témoigne pas de la corrélation entre ces lignes. Alors, on peut décider de présenter son portefeuille par secteurs économiques, par zones géographiques ou — pourquoi pas — par le risque associé à chaque titre.

Là, née rapidement l’idée de créer de beaux graphiques pour visualiser tout cela. C’est exactement ce que j’ai essayé de faire avec la librairie Javascript AnyChart dans sa version gratuite.

Reporting au 31/03/2021 après la clôture de Wall Street.

Performance et commentaires

Valeur du portefeuille : 277 250 €

Performance YTD : +4,63%

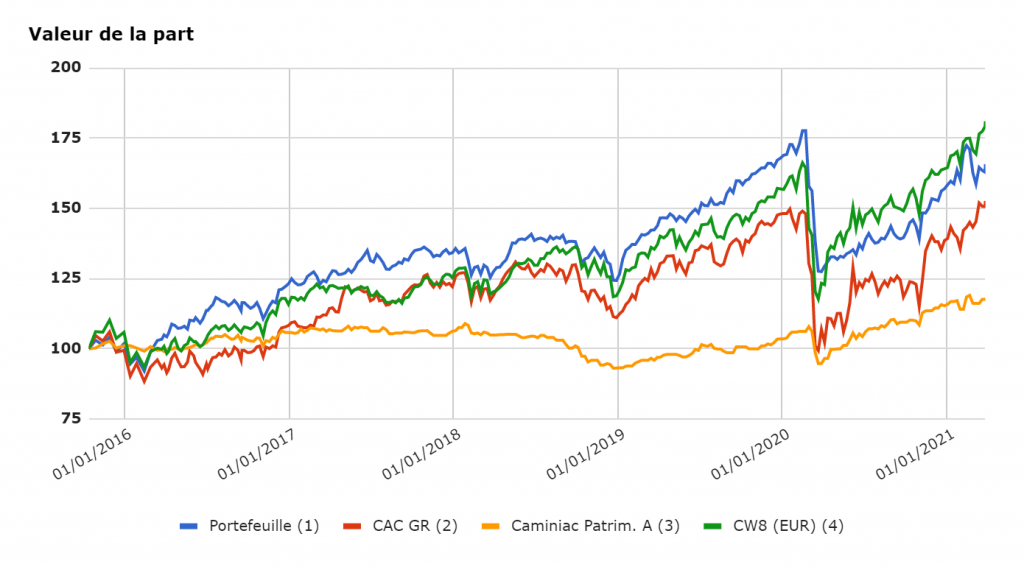

Valeur de la part depuis octobre 2015 (début du suivi) : 165,7

C’est pas terrible, mais on limite la casse pour un portefeuille orienté growth. Il faut dire que l’EUR/USD limite l’impact de la baisse de la tech sur la valeur du portefeuille calculée en euros.

La réouverture des économies partout dans le monde (sauf en Europe, bravo à notre chère — très chère — Commission) accompagnée de stimulus géants fait craindre le retour de l’inflation. Or, qui dit inflation, dit hausse des taux. Et qui dit hausse des taux, dit on vend les actions de croissance. Ne cherchez pas, c’est comme ça. Parait que les calculs sont formels.

Je n’ai pour ma part toujours pas envie de retourner vers les REITs de centres commerciaux, les producteurs de mazout ou les banques européennes. Les megatrends de l’économie mondiale sont toujours là : numérisation, verdissement, vieillissement de la population, etc. Réouverture ou pas, la Covid les a accélérés. La rotation sectorielle est pour moi un trend de court terme (quelques mois, une année peut-être) pour la simple et bonne raison qu’elle pousse des actions de sociétés en perte de vitesse structurelle.

En comparé, le portefeuille se fait de nouveau distancer par les indices. Il s’en était pourtant rapproché dans le mois. Il ne faut sans doute pas regarder ça de trop près.

On remarquera que le CW8 est au plus haut de tous les temps. Qui l’eut cru il y a un an ???

Mouvements et analyses

De nouvelles petites positions avec un air d’Italie ce mois-ci :

Moncler: Dans le luxe, je considère LVMH un peu comme je considère Total dans le pétrole. C’est-à-dire, je pense qu’il n’y pas à aller chercher plus loin pour avoir ce qui se fait de mieux. Je me suis tout de même laissé séduire par les doudounes de luxe italiennes de Moncler. C’est pour moi une petite diversification avec un acteur très dynamique dans un secteur du luxe (l’habillement hors maroquinerie) sous représenté dans mon portefeuille.

Diasorin : le spécialiste des tests médicaux italiens avec de très beaux fondamentaux (meilleurs que son homologue français Biomérieux) a été poussé par le Covid. Le titre est en repli depuis le début de l’année maintenant que l’on croit voir la fin de la pandémie. Une occasion que j’ai saisie.

Française de l’Énergie : une position dont on m’a parlé sur le topic bourse hfr. C’est une entreprise positionnée sur une niche : capter le gaz des anciennes mines de charbon (le fameux grisou) pour l’utiliser comme source d’énergie. Ça marche déjà ! J’ai initié une micro ligne surtout parce que j’adore le concept.

Quelques nouvelles en vrac pour finir :

Sea Ltd : excellents résultats en début de mois. Plus de 100% de croissance sur un an qui se répartissent entre les activités liées au divertissement (+72%) et le e‑commerce (+178%). Avec toujours plus d’utilisateurs, un EBITDA qui tourne franchement au positif, les perspectives sont toujours au top et on entend des voix comparer la qualité d’exécution des plans du management à Amazon. Rien que ça.

A l’inverse, les résultats de Schrodinger ont été accueillis avec une baisse de 25%. Des revenus en hausse sur l’année de « seulement » 30% et une prévision de croissance de 23% en 2021 peinent à convaincre que la valorisation est justifiée. À plus de 70 fois les ventes avant l’annonce, l’entreprise devraient clairement afficher une croissance plus élevée. Pourtant, Cathie Wood (Crazy Cathie !) a renforcé la participation de son fond ARKG dans la baisse. Il est vrai que Schrodinger est encore loin d’être mature. Reste une valorisation de 5 milliards de dollars à mettre en lumière d’un TAM discutable (du marché scientifique / universitaire à un marché potentiellement très vaste de la modélisation des réactions moléculaires). Je conserve une petite ligne avec une conviction désormais limitée.

Immobilière Dassault (IMDA) : bons résultats avec un ANR en progression de 24% à 77,7 €, cash flow en baisse de 4% du fait de la crise sanitaire et dividende de 1€ par action. C’est une petite foncière, mais l’une des plus qualitatives de la place parisienne. L’augmentation de l’ANR permet d’acquérir avec une petite décote parmi les plus beaux emplacements parisiens en se plaçant aux côtés des familles Seydoux et Dassault. Conviction de long terme.

Neoen annonce une augmentation de capital et un dividende en perspective. N’est-ce pas contradictoire ?

Ruby : des résultats en baisse, mais des perspectives encourageantes et un dividende en hausse. De quoi rester confiant.

Sartorius Stedim Biotech rehausse déjà ses objectifs 2021 ! La demande pour les produits utilisés dans la fabrication des vaccins contre la Covid 19 devrait porter la croissance à 38% sur l’année. Impressionnant.

Nemetschek a publié des résultats en baisse sur l’année de 24%. Le cours s’était affaissé ces derniers mois en prévision de ce mauvais chiffre. Le marché semble toutefois bien accueillir les perspectives 2021 de l’une des plus belles entreprises de software européennes. La croissance annoncée devrait être d’autant plus désirable qu’elle mène à des revenus récurrents (la croissance était déjà de +80% pour les licences SaaS en 2020). Prometteur.

Abode : très bons résultats pour l’une de mes boîtes de software préférées. Abode confirme son superbe passage vers le cloud.

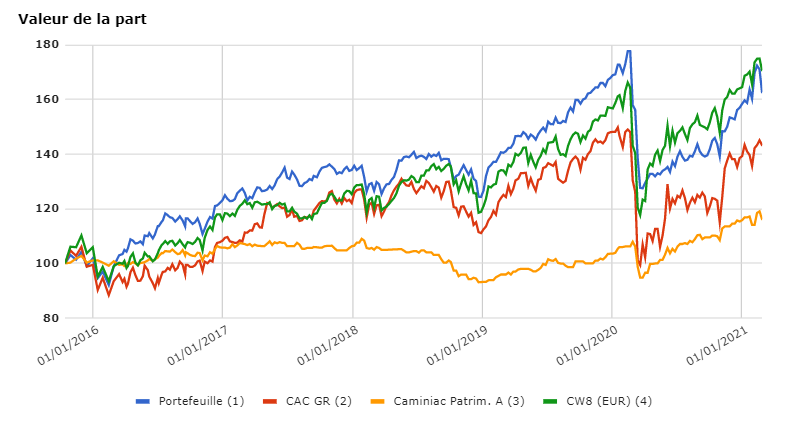

Performance YTD (depuis le 31 décembre 2021) : +2,72%

Valeur de la part depuis octobre 2015 (début du suivi) : 162,7

Si on regagne quelques pouièmes par rapport au mois de janvier, la dernière semaine de février a fait mal au portefeuille ! On passe de +9% YtD il y a une dizaine de jours à moins de +3%.

D’après ce qui se dit, la montée des taux est la grande responsable du déballonnage du Nasdaq, de la tech en général, des énergies renouvelables et des secteurs à la mode en 2020. Avec la palanquée de GAFAM, de cloud et de SaaS en portefeuille, il est normal que ça pique. Un peu.

Certains y voient la fin d’une bulle, d’autres une rotation sectorielle vers les secteurs massacrés. Dans tous les cas, c’est une bonne nouvelle, car cette hausse de taux traduit le succès des vaccins (du moins, on l’espère) et la réouverture prochaine des économies. Une normalisation mettra forcément du temps, mais on voit dorénavant mieux comment vivre avec ce virus (hors problème des variants bien entendu).

Une correction de la tech n’est pas étonnante dans ce contexte. Plus personne n’utilisera jamais internet lorsque ce virus sera oublié. Trop de mauvais souvenirs. N’est-ce pas ? Plus sérieusement, une remontée des taux se ressent aussi forcément sur les valorisations au coup de DCF, particulièrement pour les actions de croissance.

Pour autant, je me méfie beaucoup du boom des valeurs values et des valeurs massacrées par la Covid. Beaucoup de ces entreprises fragilisées vont devoir faire avec une dette importante. La montées des taux n’est donc pas une bonne nouvelle pour elles non plus. Je doute également d’un plein retour vers le monde d’avant. Beaucoup de mouvements favorisés par la pandémie (e‑commerce, télétravail, numérisation, etc.) étaient déjà en cours, la crise leur a fait gagner peut-être 5 à 10 ans en une année. Un retour en arrière généralisé me paraît très improbable. Cette crise n’est pas qu’une parenthèse, c’est aussi une transformation.

Il peut bien entendu y avoir des gagnants lors d’une remontée des taux. Le secteur des matières premières (sensibles à l’inflation) et celui des banques sont souvent cités. Je ne suis pas décidé à y toucher non plus. D’abord, ce sont des secteurs qui m’ennuient… Plus objectivement, jouer la montée des matières premières nécessite un sens du timing que je n’ai pas. Ca me paraît aussi un jeu dangereux, car les entreprises du secteur sont exposées à des risques en veux-tu en voilà (scandales environnementaux, réglementation capricieuse, surcapacité en cas de retournement de marché, etc.). Quant aux banques… voilà un secteur que je ne sais pas analyser ! Raison suffisante pour ne pas en avoir. Le peu que j’ai suivi a suffit à me convaincre encore davantage de les éviter (surtout en Europe).

Je reste donc avec une forte exposition aux actions de croissance. En leur sein, j’avoue être beaucoup plus à l’aise avec la valorisation des GAFAM qu’avec tout ce que j’appelle Tech en devenir. Le secteur du Cloud et du SaaS est accusé d’être en bulle. Il est vrai que beaucoup de ces entreprises se payent 30, 50 voire 80 fois les ventes ; des valorisations stratosphériques ! J’essaye pour ma part, non pas d’éviter ces survalorisations, mais de choisir des entreprises qui pourraient les justifier d’ici 5 à 10 ans si la thèse d’investissement se réalise. Concrètement, si je vois un vrai business répondant à un vrai besoin, avec de de vrais clients — plus ou moins captifs c’est encore mieux -, une marge brute du plus de 70% et des taux de croissance de plus de 30%, je jette un œil même si c’est hors de prix. Par contre, aux prix actuels, même après la petite correction de la semaine, tout accident de parcours se payera cash directement.

Pour en revenir au portefeuille, en comparé, il avait presque rattrapé le CW8 avant de se faire méchamment distancier cette semaine.

Mouvements et analyses

Quelques achats réalisés ce mois pour des entreprises qui me plaisent. Pas de vente, pas d’allégements, mais ces derniers devraient devenir fréquents les mois prochains car je n’ai pratiquement plus de munitions. À moins que la sagesse me conduise à ne rien faire, ce qui est la meilleure attitude en bourse 99% du temps !

Achats :

Nintendo : le Disney du jeu vidéo.

Vitrolife : leader dans le matériel pour PMA, la thèse d’investissement se résume en une phrase : les couples ont malheureusement de plus en plus de mal à concevoir des enfants sans aides.

Schrödinger : fasciné par les promesses de leurs outils.

Esker : #FrenchTechMatter

Cnova : arrivée tard sur un dossier que je considérais comme un Amazon au rabais et sans le cloud. Jugement « excessif ».

En vrac :

Etsy : des résultats logiquement salués par le marché avec une croissance monstre (+122%) et des perspectives toujours radieuses. L’exemple parfait de valeur durablement favorisée par le virus.

Farfetch : résultats globalement bien accueillis également, je trouve pourtant le taux de croissance faible pour une année de pandémie (+40%). Du coup, la valorisation m’inquiète.

Fisker : ça se concrétise après l’annonce du partenariat avec Foxconn. Prometteur !

Nemetschek : la belle Allemande est la mal-aimée de la tech en ce moment. Conviction toujours intacte.